Blog

【コラム】固定?変動?住宅ローン選びで損しないためのポイント

【読むのに】約5分

【執筆】独立系FP事務所 コモングッド 編集部(22年3月)

住宅ローンの優遇金利に要注意! 損しないために知っておきたい3つのポイント

住宅ローンを借り入れる際の金利は、銀行がもともと定めている基準金利から、さまざまな優遇(割引)をひいた金利が適用されます。

基準金利はいわば定価のようなもので、実際に借り入れる際には「優遇金利」という割引を受けられるのです。

金融機関のホームページや広告などで目にする「優遇金利〇%」「店頭金利年〇%(当初〇年金利優遇)」などの言葉は、この割引の幅や種類を表しています。

この優遇金利は金融機関によって異なるため、しっかり理解していないと

- いきなり住宅ローンの支払額が上がってしまってビックリ!

- 一見、低金利に見えたのに、後々金利が上がって損をしてしまった

という事態にもなりかねません。

そこで当記事では、以下の3つのポイントについてわかりやすく解説していきます。

- 住宅ローン借り入れの際の金利は「店頭金利(定価)」から「優遇金利(割引)」を引いた「適用金利」になる

- 優遇金利は、どの金融機関や金利タイプを選ぶかによって異なる

- 優遇のタイプには「当初優遇」と「通期優遇」の2種類がある

安心して返済できるよう、住宅ローンを申し込む前に、優遇金利について事前にしっかり理解しておいてくださいね。

住宅ローンの「優遇金利」とは

冒頭でもお伝えした通り、住宅ローンの「優遇金利」とは、借り入れの際に受けられる割引のことを指します。

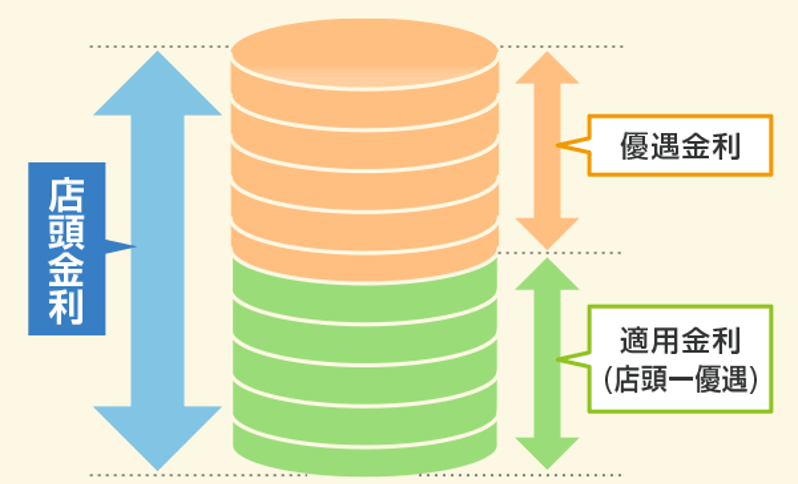

住宅ローンの「適用金利」「店頭(基準)金利」「優遇金利」はそれぞれ以下のような関係です。

適用金利 = 店頭金利 - 優遇金利

つまり、例えば店頭金利が2.475%・優遇金利が2%であれば、実際に借り入れる際の金利は0.475%となります。

「適用金利」「店頭金利」「優遇金利」の特徴は、それぞれ以下の通りです。

| 店頭 金利 |

・住宅ローンの元々の金利で、買い物に例えると”定価”にあたる ・「基準金利」「店頭表示金利」ともいう |

|---|---|

| 優遇 金利 |

・各金融機関で独自に設定しているキャンペーン金利で、買い物に例えると“割引”にあたる ・優遇金利の幅が大きければ大きいほど、適用金利は低くなる ・優遇金利を受けるには、金融機関指定の条件を満たす必要がある |

| 適用 金利 |

・住宅ローンを借入れするときの、実際の金利 ・買い物に例えると、優遇金利という割引を差し引いたあとの”購入価格”にあたる ・「表面金利」「適用表面金利」「実質金利」ともいう |

つまり、実際に住宅ローンを借りる際の金利は、「適用金利」になるのです。

店頭金利(定価)の推移は?

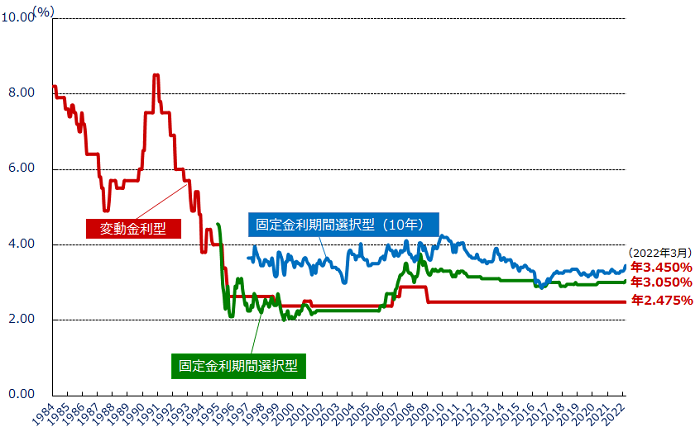

下図の「変動金利型(赤線)」をご覧ください。1990年代後半より、ほぼ動きがなく、2%半ば~3%の間を推移しています。

※出所:「住宅金融支援機構」

※ 主要都市銀行のHP等により集計した金利(中央値)を掲載。なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載。

※ このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

優遇金利でチェックするべきポイント

実際に借り入れる際の金利が適用金利なら「優遇金利や店頭金利はチェックしなくてもいいの?」と感じる人もいるでしょう。

たしかに、毎月の返済額にダイレクトに影響するのは適用金利です。

しかし実は、優遇金利について理解していないと、返済途中でいきなり適用金利が変わってしまったり、一見お得に見える住宅ローンでも結果的に損をしてしまったりする可能性があります。

では、住宅ローンを選ぶ際、優遇金利のどのような点に気を付ければいいのでしょうか。詳しく解説していきます。

優遇金利の注意点は、どの金利タイプを選ぶかによって異なる

金利タイプは「変動金利」「当初期間固定金利」「全期間固定金利」の大きく3つに分けられますが、どれを選ぶのかによって優遇金利でチェックすべきポイントが異なります。

注意点をそれぞれの金利タイプ別にまとめると、以下のようになりますよ。

| 金利タイプ | 優遇金利の注意点 |

|---|---|

| 全期間固定 金利 |

返済期間中、契約時に約束された適用金利が完済まで変わらない。 金利が固定されるため、優遇金利の変動の影響を受けない。 |

| 変動金利 | 半年に1度店頭金利が見直しされ、適用金利が変わる可能性がある。 当初優遇タイプの優遇金利を選んだ場合、返済途中で割引幅が小さくなるため、適用金利が上がる可能性がある |

固定期間 選択型 (当初〇年固定金利) |

当初〇年の固定期間だけ、店頭金利も優遇金利も変わらず、適用金利も固定されている。 固定期間終了後は固定期間選択型を継続するか、変動金利に切り替えるかを選べるが、優遇条件は悪くなることが多い。 よって、固定期間終了後は適用金利が上がる可能性が高い。 |

わかりやすくまとめると、借入れ時の適用金利が完済まで変わらないのは全期間固定金利だけですね。

それ以外の住宅ローンは、店頭金利も優遇金利も変わる可能性があるので、結果的に適用金利も途中で変わる可能性があります。

返済途中で適用金利が変動する可能性がある以上、店頭金利や優遇金利も住宅ローンを検討する上で大切な要素だといえますよ。

このような理由から、適用金利だけを見て住宅ローンを選ぶのは危険です。

変動金利や固定期間選択型を選ぶときは、必ず下記をチェックするようにしてくださいね。

「変動金利」や「固定期間選択型」を選ぶとき

- 店頭金利はいくらなのか

- 優遇金利の条件(優遇期間)はいつまで続くのか

- 固定期間終了後の優遇金利はいくらになるのか(固定期間選択型の場合)

優遇金利は金融機関ごとに異なる

住宅ローンの“定価”にあたる店頭金利は、どの金融機関でも大差ありません。

なぜなら、店頭金利はどの金融機関でも、国債の利回りや短期プライムレートなどの、同じ指標をもとに設定しているからです。

一方、“割引”にあたる優遇金利には、各金融機関の販売戦略が大きく反映されます。

各銀行で特に販売したい商品の優遇金利を調整し、適用金利を低くしているため、金融機関や商品によって割引幅が異なるのです。

金融機関ごとの優遇金利例

実際に、各金融機関で優遇金利がどの程度に設定されているのか、いくつか具体例を見てみましょう。

| 銀行名 商品名 |

店頭金利 | 優遇金利(金利割引幅) | 適用金利 |

|---|---|---|---|

| 三菱UFJ銀行 ずーっとうれしい 金利コース |

年2.675% | 完済まで 年▲2.05%~▲2.20% |

0.475%

2022年03月適用金利 |

| みずほ銀行 全期間重視プラン |

年2.475% | 完済まで 年▲1.80%~▲2.10% |

0.375%

2022年03月適用金利 |

| 三井住友銀行 最後までずーっと 引き下げプラン |

年2.475% | 完済まで 年▲1.75%~▲2.0% |

0.475%

2022年03月適用金利 |

| 住信SBIネット銀行 通期引下げプラン |

年2.775% | 完済まで 年▲2.335% |

0.410%

2022年03月適用金利 |

| auじぶん銀行 全期間引下げプラン |

年2.341% | 完済まで 年▲2.031% |

0.310%

2022年03月適用金利 全期間引下げプラン 2022年3月現在の金利にau金利優遇割を適用した金利であり、実際のお借入日の金利により変動します。 審査の結果によっては、本金利プランをご利用いただけない場合がございます。 |

三菱UFJ銀行など対面型住宅ローンを販売している都市銀行は、店頭金利も優遇金利もほぼ横並びです。

対して、ネット完結型住宅ローンを取り扱うネット銀行では、金利の設定にばらつきがあります。

割引幅が異なるということはすなわち、私たち利用者が住宅ローンを検討する際の比較ポイントにもなるということですね。

優遇金利はもちろん、実際に借り入れる際の適用金利についてもしっかりチェックしておきましょう。

適用金利は同じ、だけど店頭金利と優遇金利の割合が違う場合

適用金利は同じだけど、店頭金利と優遇金利の割合が違う……

という場合、どちらの住宅ローンを選べば良いか悩ましいですよね。

この場合に確認すべきポイントは、「優遇金利の条件がいつまで続くのか」という点です。

例えば同じ適用金利でも、一方が「当初優遇プラン」で、もう一方が「通期優遇プラン」の場合、当初優遇プランのほうは、途中で割引が小さくなってしまいます。

したがって適用金利は同じでも、通期優遇プランのほうが、優遇期間も長いのでお得ということになりますね。

通期優遇や当初優遇の違いについては、次項でご説明していきます。

(応用編)

優遇金利には「当初優遇」と「通期優遇」の2種類がある

住宅ローンの優遇金利には、「当初優遇」と「通期(全期間)優遇」の2種類があります。

その主な違いは、優遇を受けられる期間と、優遇の大きさです。

-

当初優遇プラン:

住宅ローン借入れ当初〇年など、あらかじめ定められた期間に大きな金利優遇(割引)がある。「当初引下げ」といわれることも -

通期(全期間)優遇プラン:

住宅ローンの返済期間中、金利の優遇(割引)が一律で固定されている。「全期間引下げ」「通期引下げ」プランといわれることも

わかりやすくいうと、はじめの何年かで金利優遇の恩恵を大きく受けられるのが当初優遇プランです。

対して、返済期間中、ずっと同条件で金利優遇を受けられるのが通期優遇プランということですね。

どちらのプランが良い・悪いというものではないので、ご自身の返済スタイルに合う方法を選ぶ必要がありますよ。

それぞれのプランについて、どんな人にむいているのかご説明していきますね。

当初優遇について

当初優遇プランは、住宅ローンの返済をはじめてから5年や10年など、借入当初の金利を特に優遇するプランです。

通期優遇プランに比べると借入れ当初の割引率が非常に大きいので、

- 返済当初の負担をできる限り軽くしたい

- 住宅ローンは早めに完済したい

という方に向いています。

たとえば、

- 返済当初の十数年は子どもの学費がかかる時期なので、ローンの負担は軽くしておきたい場合

- 繰り上げ返済を活用し、ローンを早く完済させたい場合

に有効ですよ。

当初優遇プランの注意点

当初期間優遇を利用する場合、優遇措置終了時に金利がどのようになっているかは、金融機関側も判断できません。超低金利時代に突入して久しい現在は、いつ金利が上昇してもおかしくない状況ともいえます。

固定期間終了時に金利が上がっている場合は、他の金融機関が提供するローンへの借り換えを検討しましょう。返済額の上昇を抑えられる可能性があります。

借り換えを検討する際は、借り換え時に発生する諸費用に注意が必要です。印紙税・事務手数料・登記費用など、全て合計すると数十万円程度はかかるため、結果的に損をする恐れもあります。

通期(全期間)優遇について

通期(全期間)優遇プランは、住宅ローンの返済期間中、ずっと同条件で金利優遇を受けられるプランです。

金利の割引幅が変わらないため、

- 住宅ローンは長い時間をかけて返済していきたい

- 変動金利を選びたい

という方に向いています。

長期間にわたって住宅ローンを返済していく場合、借りれ当初だけ金利の優遇を受けられる「当初優遇」よりも、返済期間中ずっと優遇を受けられる「通期(全期間)優遇プラン」がおすすめです。

また、将来的に金利が上がる可能性のある「変動金利」を選ぶ場合、いつでも一定の優遇を受けられる通期優遇プランを選ぶことで、金利変動のリスクに備えることができます。

当初優遇と通期(全期間)優遇の返済額をシミュレーション

前章で、住宅ローンを短期間で返済する場合は当初優遇タイプが、長期間にわたって返済する場合は通期(全期間)優遇タイプがお得になるとお伝えしました。

では、住宅ローンの返済額は、当初優遇タイプを選んだ場合と通期(全期間)優遇タイプを選んだ場合でどのように変わるのでしょうか。

以下の2つのパターンで、返済額がどう異なるのかをシミュレーションしてみましょう。

- パターン①:返済期間が35年の場合

- パターン②:返済期間が15年の場合

※いずれも借入金額:3000万円・当初10年固定金利

※返済方式は元利均等返済・ボーナス払いなし

パターン①35年で返済をした場合

| 比較項目 | 当初優遇プラン (借入れ当初10年の金利優遇が大きいプラン) |

通期(全期間)優遇プラン (全期間の金利優遇が一律のプラン) |

|---|---|---|

| 適用金利 | 1年~10年: 年0.66% 11年目以降: 年1.66% |

1年~10年: 年1.06% 11年目以降: 年1.06% |

| 月々の支払い | 1年~10年: 約8万1,000円 11年目以降: 約9万1,000円 |

1年~10年: 約8万6,000円 11年目以降: 約8万6,000円 |

| 支払い総額 | 約3,665万円 | 約3,593万円 |

上記の場合、通期優遇プランのほうが、約72万円も支払い総額がお得になっています。

これは35年という長い返済期間に対し、当初優遇プランの金利優遇期間が10年しかなかったからですね。

次に、2つ目のパターンを見てみましょう。

パターン②15年で返済をした場合

| 比較項目 | 当初優遇プラン (借入れ当初10年の金利優遇が大きいプラン) |

通期(全期間)優遇プラン (全期間の金利優遇が一律のプラン) |

|---|---|---|

| 適用金利 | 1年~10年: 年0.66% 11年目以降: 年1.66% |

1年~10年: 年1.06% 11年目以降: 年1.06% |

| 月々の支払い | 1年~10年: 約17万6,000円 11年目以降: 約18万円 |

1年~10年: 約18万1,000円 11年目以降: 約18万1,000円 |

| 支払い総額 | 約3,179万円 | 約3,247万円 |

35年で返済した場合は通期優遇プランの方が支払総額が少なくなっていましたが、15年で返済した場合では当初優遇プランの方が返済額が少なくなっているのがわかります。

このように、住宅ローンを長く借りる場合は通期優遇プランが、早めに返済をする場合は当初優遇プランがお得になる傾向があります。

当初優遇プランを選ぶ場合は繰り上げ返済を活用し、できる限り返済期間を短くするのがおすすめですよ。

まとめ

■住宅ローンを実際に借りるときの適用金利は、店頭金利(定価)から、優遇金利(割引)を差し引いて決まります。

■金利タイプが全期間固定金利の場合、適用金利以外を気にする必要はありません。

■一方、変動金利や固定期間選択型を選ぶ場合は適用金利が途中で変わる可能性があるので、下記のポイントに気をつけてくださいね。

・変動金利は将来的に金利が上がる可能性があるので、継続して優遇が受けられる「通期優遇プラン」がおすすめ

・固定期間選択型は、当初固定期間が長く、固定期間終了後の金利優遇幅が大きいものがおすすめ

・早期完済を目指すなら、「当初優遇プラン」がお得。長く借りたいなら「通期優遇プラン」がお得になる

いずれも重要ポイントなので、住宅ローンを比較するときは要チェックです。

金利の仕組みをしっかりと理解して、ご自身にピッタリの住宅ローンを見つけてくださいね。

最後までお読み頂きありがとうございました。

LINE公式アカウント登録はこちらから

ARTICLES